Consejos para la preparación del balance de prueba (con 4 ilustraciones)

Cuando todas las transacciones de un período en particular se ingresan en registros subsidiarios y se publican en sus cuentas respectivas en el libro de contabilidad, se equilibran al poner sus dos lados al marcar la diferencia. Luego, se prepara una lista de estos saldos agrupando todos los saldos de débito en el lado izquierdo y los saldos de crédito en el lado derecho y ambos lados se totalizan.

Es importante tener en cuenta que las transacciones de un período pueden ser numerosas, los comprobantes relacionados con ellos pueden acumularse en archivos enormes, las entradas y las publicaciones pueden acumularse en cientos de páginas, pero los elementos esenciales (saldos) se incluyen en una pequeña lista de saldos. y la lista de saldos se llama balance de prueba.

Las partes a quienes vendemos productos a crédito son nuestros deudores. En los negocios, las compras de crédito y las ventas de crédito son comunes. Por lo tanto, cuando vendimos productos a crédito a nuestros clientes y, si aún no se liquidan, sus cuentas muestran un saldo deudor. Si estos saldos de débito se muestran individualmente, es incómodo y difícil de manejar ya que los débitos individuales se ejecutan en varias páginas.

Para evitar esto, la cantidad de dichas cuentas personales (deudores), que muestra un saldo deudor, se totaliza y esta cifra total consolidada se muestra en el balance de prueba como Deudores varios, como una sola partida. Del mismo modo, las partes a las que hemos comprado bienes a crédito son nuestros acreedores. Si no hemos pagado, sus cuentas muestran un saldo de crédito.

El monto de dichas cuentas personales, que muestra que los saldos de crédito se totalizan y esta cifra total consolidada se muestra en el balance de prueba como Acreedores varios como un solo elemento.

Un saldo de prueba es un resumen de todos los saldos del libro mayor pendientes como en una fecha en particular. Los saldos de débito de las cuentas deben escribirse en la columna de débito, mientras que los saldos de crédito de las cuentas deben escribirse en la columna de crédito. Dr. y Cr. En el siguiente cuadro se han incluido entre paréntesis, que son de gran ayuda para preparar el balance de prueba.

Ilustración 1:

Ilustración 2:

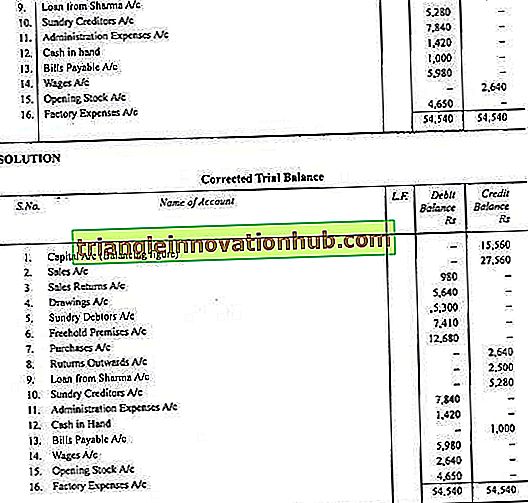

Ilustración 3:

Ilustración 4: