Valor del dinero en el tiempo para la gestión financiera

En este artículo discutiremos sobre: 1. Preferencia de tiempo para el dinero 2. Cálculo del interés simple 3. Cálculo del valor compuesto 4. Cálculo del valor presente 5. Usos del análisis financiero 6. Análisis de relación 7. Flujo de efectivo descontado 8. Análisis de punto de equilibrio (BEP) 9. Beneficio de la escala de producción 10. Punto de equilibrio del efectivo.

La mayoría de las decisiones financieras, como la adquisición de activos o la adquisición de fondos, afectan el flujo de efectivo en diferentes períodos de tiempo. Por ejemplo, si se compra un activo fijo, requerirá un desembolso de efectivo inmediato y tendrá un impacto en los flujos de efectivo durante muchos períodos futuros a partir del uso del activo fijo. De manera similar, si la empresa toma prestados fondos de un banco, ahora recibe efectivo y se compromete a pagar los intereses y devolver la suma principal en el futuro.

El reconocimiento del valor temporal del dinero es extremadamente vital en la toma de decisiones financieras. Si no se tiene debidamente en cuenta el calendario de los flujos de efectivo, la empresa comercial puede tomar decisiones que pueden fallar en su objetivo de maximizar el bienestar de los propietarios.

Preferencia de tiempo para el dinero:

Si un individuo se comporta de manera racional, no debe valorar la oportunidad de recibir una cantidad específica de dinero ahora para que sea igual a la oportunidad de tener la misma cantidad en una fecha futura. La mayoría de las personas le dan más valor a la oportunidad de recibir el dinero ahora, en lugar de esperar uno o más años para recibir la misma cantidad.

Este fenómeno se conoce como la preferencia temporal de un individuo por dinero. La preferencia temporal por el dinero se expresa generalmente por una tasa de interés o descuento. Si la tasa de interés es, digamos, el 10%, entonces un individuo puede ser indiferente entre Rs 100 ahora y Rs 110 dentro de un año, ya que considera que estas dos cantidades son equivalentes en valor.

Cálculo del interés simple:

La fórmula del interés simple es:

F = P + Pi = P (l + i)

donde F es el valor futuro, P es el valor de la inversión ei es la tasa de interés.

Cálculo del valor compuesto:

El valor compuesto de un monto de inversión se puede calcular mediante la siguiente fórmula:

F = P (1 + i) n

donde F es el valor futuro, P es el monto invertido, i es la tasa de interés o descuento yn representa el número de períodos de interés compuesto o descuento.

Si el período es anual, n representará el número de años. En caso de que los períodos sean trimestrales o semestrales, la tasa de interés o descuento debe dividirse entre 4 o 2, respectivamente. El período representado por n debe representar el número total de trimestres, semestrales o años para los cuales se invirtió el monto.

Por ejemplo, si se invierte Rs 1.000 durante 3 años a una tasa de interés del 10% con capitalización trimestral, la ecuación será la siguiente:

F = P (1 + 10/4) 12

Cálculo del valor presente:

Al invertir la ecuación anterior, se puede calcular el valor presente de una cantidad futura o una serie de entradas de efectivo futuras.

Por ejemplo, al calcular el valor presente de una cantidad a tanto alzado que se recibirá después de un año, se utiliza la siguiente fórmula:

P = F / (1 + i)

donde P es el valor presente, F es el valor futuro ei es la tasa de interés.

El valor presente de la serie de entradas de efectivo futuras mediante el descuento a una cierta tasa de interés se calcula mediante la siguiente fórmula:

P = F / (1 + i) n

donde P es el valor presente de la inversión, F es la suma global que debe recibirse al final del noveno período. Si el valor presente así calculado es igual o mayor que el monto originalmente invertido, se considera que la inversión es una decisión sólida o viable.

Usos del análisis financiero:

El análisis financiero es el proceso de identificar las fortalezas y debilidades financieras de la empresa comercial mediante el establecimiento adecuado de las relaciones entre los elementos del Balance general y la Cuenta de pérdidas y ganancias. La naturaleza del análisis diferirá, dependiendo del propósito del analista. Por ejemplo, los acreedores comerciales están interesados en el hecho de que la empresa debería poder satisfacer sus reclamaciones en un corto período de tiempo.

Por lo tanto, su análisis se limitará a la evaluación de la posición de liquidez de la empresa comercial. Luego, los bancos y las instituciones financieras, por otro lado, están interesados en la solvencia y la supervivencia a largo plazo de la empresa. Analizan la rentabilidad de la empresa durante un período de tiempo, su capacidad para generar efectivo, poder pagar intereses y pagar sus reclamaciones.

Los bancos también analizan las relaciones entre las distintas fuentes de fondos para determinar la posición de la empresa en cuanto a los engranajes, es decir, cuál es la proporción de las deudas externas con el capital del propietario. Los prestamistas no solo analizan los estados financieros históricos, sino que requieren que la empresa comercial suministre los estados financieros estimados y proyectados para realizar análisis sobre su solvencia y rentabilidad futuras.

Por lo tanto, el oficial de crédito del banco deberá obtener los datos financieros, incluidos el balance general y la cuenta de pérdidas y ganancias del proponente, ambos reales para los últimos dos años y estimaciones y proyecciones para el año actual y el año siguiente a efectos de análisis. En el curso del análisis de las finanzas, el oficial de crédito está obligado a trabajar y evaluar diversos ratios financieros como se indica en el párrafo anterior.

Analisis de proporción:

La relación entre dos cifras contables, expresada matemáticamente, se conoce como una relación financiera o simplemente una relación. Una proporción ayuda al analista a hacer un juicio cualitativo sobre la posición financiera y el desempeño de la empresa comercial. La forma más fácil de evaluar el desempeño de la empresa comercial es comparar sus ratios actuales con los ratios pasados. La comparación entre los ratios financieros de los últimos tres años da una indicación sobre la tendencia del 'desempeño de la empresa de negocios.

En vista de los requisitos de los diversos usuarios de ratios, pueden clasificarse en general en las siguientes cuatro categorías importantes:

(i) ratios de liquidez,

(ii) las relaciones de apalancamiento,

(iii) ratios de actividad, y

(iv) Ratios de rentabilidad.

Los índices de liquidez miden la capacidad de la empresa comercial para cumplir con sus obligaciones actuales. Los índices de apalancamiento muestran la proporción de deuda y la base de capital (capital) en el financiamiento de los activos de la empresa. Los índices de liquidez y apalancamiento también se conocen como índices de solvencia. Los índices de actividad reflejan la eficiencia de la empresa comercial en la utilización de sus activos. Los ratios de rentabilidad miden el rendimiento general y la eficacia de la empresa comercial.

(i) Ratios de liquidez:

Radio actual:

La relación actual se calcula dividiendo los activos corrientes por los pasivos corrientes.

Interpretación de la relación:

Un valor relativamente alto de la relación actual se considera una indicación de que la empresa es líquida y tiene la capacidad de pagar sus obligaciones actuales. Por otro lado, un valor relativamente bajo de la relación actual se considera una indicación de que la empresa encontrará dificultades para pagar sus deudas actuales. Como regla convencional, una relación de corriente de 1.33: 1 o más se considera satisfactoria.

Relación de prueba rápida o ácida:

Esta es una medida más refinada de la liquidez de la empresa. Esta relación establece la relación entre los activos rápidos o líquidos y los pasivos corrientes pagaderos en un plazo muy corto. Un activo es líquido si se puede convertir en efectivo de forma inmediata o razonablemente pronto sin pérdida de valor. El efectivo es el activo más líquido.

Los otros activos considerados relativamente líquidos e incluidos en los activos rápidos son las deudas de enganche y los valores negociables. Las existencias (Inventarios) y los gastos pagados por anticipado se consideran menos líquidos y, por lo tanto, se excluyen de los activos corrientes con el propósito de una relación rápida.

Por el lado del pasivo, si los préstamos de bancos e instituciones financieras son de naturaleza a medio plazo, se excluyen del pasivo corriente para calcular el índice de prueba rápida o ácida. Por lo tanto, se puede llegar a la relación rápida dividiendo el total de los activos rápidos por los pasivos corrientes básicos.

Interpretación de la relación:

En general, una relación rápida de 1: 1 se considera una condición financiera actual satisfactoria.

(ii) Proporciones de apalancamiento:

Los acreedores a corto plazo, como banqueros y proveedores de materiales, están más preocupados por la capacidad actual de pago de la deuda de la empresa comercial. Por otro lado, los prestamistas a plazo (incluidos los bancos que otorgan préstamos a plazo) y los acreedores a largo plazo están más preocupados por la fortaleza financiera a largo plazo de la empresa. Para juzgar la posición financiera a largo plazo de la empresa, se calculan las relaciones de apalancamiento o de estructura de capital.

La estructura de capital de una empresa comercial comprende la base de capital y los fondos prestados. Si la base de capital es reducida, el riesgo asumido por los acreedores y los bancos será alto. Aquí, los pasivos a medio y largo plazo de la empresa comercial se consideran como el capital apalancado o prestado. Por lo tanto, los índices de apalancamiento se calculan para medir el riesgo financiero y la capacidad de la empresa de utilizar la deuda para maximizar el beneficio de los accionistas.

Ratio de capital de la deuda:

La relación deuda-capital es la medida de los reclamos relativos de los acreedores y los propietarios contra los activos de la empresa comercial. Esta relación se calcula dividiendo las deudas a largo plazo (pasivos no corrientes) por el patrimonio del propietario / tenedor de la liebre o la base del patrimonio. La base de capital incluye el capital del propietario o de los accionistas + las reservas y el excedente. Esta relación también se conoce como ratio de deuda-capital financiado.

Relación deuda / capital = Deuda a largo plazo / Propietario / Patrimonio de los accionistas

Si se reduce la relación deuda-capital, más fuerte es la posición financiera de la empresa.

Los banqueros a menudo toman pasivos externos totales, es decir, pasivos corrientes + pasivos a plazo para calcular la relación deuda-capital que muestra la relación entre el patrimonio y el total de pasivos externos. En general, una proporción de 3: 1 se considera bastante segura. A mayor relación, mayor es el engranaje o apalancamiento del capital o el valor neto de la empresa / empresa comercial.

Porcentaje de cobertura de intereses:

El índice de cobertura de intereses es uno de los índices más convencionales utilizados para probar la capacidad de servicio de la deuda de la empresa comercial. Esto se calcula como en:

Relación de cobertura de intereses = Ganancia neta antes de intereses e impuestos / Cargos por intereses

A mayor proporción, mayor es la capacidad de pagar la deuda mediante el pago de intereses.

Relación de cobertura de servicio de la deuda (DSCR):

Esta relación indica la capacidad de la empresa comercial para pagar intereses, así como la deuda principal, que se ha tomado prestada a largo plazo.

Esto se calcula como en:

Una relación mínima de 1.5: 1 se considera satisfactoria. A mayor proporción, mayor comodidad para los prestamistas.

Ratio de cobertura de activos:

Los bancos como acreedores garantizados querrían saber el alcance de la cobertura de seguridad con respecto a su exposición.

Esto se calcula como en:

Cuanto mayor sea la relación mejor es la cobertura de seguridad.

(iii) Relación de actividad:

Relación Inventario / Volumen de Negocios:

Esta relación indica la eficiencia de la gestión de inventario de la empresa.

La rotación del inventario muestra la rapidez con la que el inventario se está convirtiendo en cuentas por cobrar a través de las ventas. En general, una alta rotación de inventario es indicativa de una buena gestión de inventario y una menor rotación sugiere una gestión de inventario ineficiente. Una baja rotación de inventario implica niveles de inventario excesivos que los garantizados por las actividades de producción y ventas o un inventario lento u obsoleto.

Deudores ratio de rotación:

Una empresa comercial vende productos tanto a crédito como en efectivo. Cuando la empresa otorga crédito a sus clientes, las deudas de libros o deudores diversos se crean en las cuentas de la empresa. Se espera que los deudores se conviertan en efectivo en un período corto y, por lo tanto, se incluyan en los activos corrientes. La posición de liquidez de la empresa depende en gran medida de la calidad de los deudores. Un analista financiero emplea dos índices para juzgar la calidad o liquidez de los deudores.

El volumen de negocios de los deudores indica el número de veces en promedio del volumen de negocios de los deudores o los créditos por cobrar cada año. En general, cuanto mayor es el valor de la facturación de los deudores, más eficiente es la gestión de los activos.

Proporción promedio del período de recolección:

La relación promedio del período de cobranza pone de manifiesto la naturaleza de la política crediticia de la empresa y la calidad de los deudores con mayor claridad. Esta relación se calcula de la siguiente manera:

El período indicará el número de días de crédito permitido por la empresa comercial. La relación de período de cobro promedio mide la calidad de los deudores, ya que indica la rapidez o la lentitud de su cobranza. Cuanto más corto sea el período de cobro promedio, mayor será la calidad de los deudores, ya que un período de cobro corto implica los pagos puntuales de los deudores.

Coeficiente de rotación de los acreedores:

El índice de rotación de los acreedores da una indicación sobre la capacidad de la empresa comercial para obtener crédito de sus proveedores. Se expresa en términos del número de días o meses de crédito obtenidos. Un aumento en el número de días / meses significa el período más largo de crédito utilizado y la desaceleración del pago por parte de la empresa.

Volumen de negocios de capital empleado:

El capital empleado generalmente significa la suma de los pasivos no corrientes y el patrimonio o capital y reservas del propietario. Por lo tanto, representa los fondos a largo plazo desplegados en la empresa comercial por los acreedores y los propietarios.

Esta relación indica la capacidad de la empresa para generar ventas por rupia de inversión a largo plazo. Cuanto mayor es la proporción, más eficiente es la utilización del capital empleado por los propietarios y los acreedores a largo plazo. Esta relación se compara con el promedio de la industria para llegar a decisiones financieras.

(iv) Ratios de rentabilidad:

Una empresa comercial debe obtener ganancias para sobrevivir y crecer durante un largo período de tiempo. Se deben obtener ganancias suficientes para sostener las operaciones del negocio, para poder obtener fondos de los bancos e inversionistas con el propósito de expandirse y para contribuir a los gastos generales sociales para el bienestar de la sociedad.

Margen de ganancia bruta:

El margen de ganancia bruta refleja la eficiencia con que la gerencia produce cada unidad de producto. Esta relación indica el margen promedio entre el costo de los bienes vendidos y los ingresos por ventas.

Retorno de la inversión (ROI):

La rentabilidad de una empresa comercial también se mide en relación con la inversión. El término inversión puede referirse a activos totales o capital empleado.

Por consiguiente, los analistas y los bancos calculan los dos índices de rentabilidad importantes siguientes:

(i) Retorno sobre Activos (ROA)

(ii) Retorno sobre el capital empleado (ROCE)

Retorno sobre activos (ROA):

La relación retorno de activos o beneficio a activos es beneficio neto / activos totales. Así,

Al tomar los activos totales, los activos intangibles deben ser excluidos.

El rendimiento de los activos es una medida útil de la rentabilidad de todos los recursos financieros invertidos en los activos de la empresa. La relación se calcula en términos de porcentaje y cuanto mayor sea la cifra, mejor es el resultado.

Retorno sobre el capital empleado (ROCE):

El resultado se muestra en términos de porcentaje.

El rendimiento del capital empleado indica qué tan bien la administración ha utilizado los fondos suministrados por los acreedores / bancos a largo plazo y los propietarios. Cuanto mayor sea la proporción, más eficiente es la empresa en el uso de los fondos que se le confían. La relación debe compararse con las proporciones de negocios similares y el promedio de la industria. Esta comparación revelará la relativa eficiencia operativa de la empresa comercial.

Periodo de recuperación:

Cuando una unidad de negocios decide ir a por un gasto de capital importante, el período de recuperación se calcula para examinar qué tan pronto se puede recuperar el monto del gasto de capital a través de la generación del excedente derivado de dicho gasto.

El período de recuperación es un método tradicional ampliamente reconocido para evaluar las propuestas de inversión. Se define como la cantidad de años necesarios para recuperar el desembolso de efectivo original invertido en un proyecto. Si el proyecto genera entradas de efectivo anuales constantes, se puede calcular el período de recuperación dividiendo la cantidad de desembolso de efectivo por la cantidad de entradas de efectivo anuales.

Ejemplo:

Un proyecto requiere un desembolso de Rs 500, 000 y produce una entrada de efectivo anual de Rs 125, 000 durante 7 años. El periodo de amortización del proyecto es:

En el caso de entradas de efectivo desiguales, el período de recuperación puede determinarse sumando las entradas de efectivo anuales hasta que el total sea igual al desembolso de efectivo inicial.

Baje el período de recuperación, mejor es el proyecto, ya que los préstamos tomados para el proyecto se pueden pagar en el menor tiempo posible.

Flujo de caja descontado:

El método de flujo de caja descontado es uno de los métodos económicos clásicos para evaluar la propuesta de inversión. Al aplicar las técnicas de flujo de efectivo descontado (DCF), se calcula el valor presente neto de las entradas de efectivo futuras y, por lo tanto, el valor temporal del dinero se reconoce explícitamente. Los flujos de efectivo que surgen en diferentes períodos de tiempo difieren en valor y son comparables solo cuando se encuentran sus valores presentes equivalentes.

Esto se hace tomando una tasa de interés apropiada para descontar las entradas futuras de efectivo al valor presente. En general, la tasa de interés adecuada es el costo de capital para la empresa o empresa comercial. Esta es también la tasa de retorno mínima esperada por los inversionistas para ser obtenida por la empresa comercial en su propuesta de inversión.

El valor presente de las entradas futuras de efectivo y el valor presente de la inversión se calculan utilizando el costo del capital como tasa de interés o descuento. Si todas las salidas de efectivo se hacen en el año inicial, entonces su valor presente será igual a la cantidad de efectivo realmente gastado. El valor presente neto (NPV) se obtiene restando el valor presente de las salidas de efectivo del valor presente total de las entradas de efectivo.

Para este propósito, la fórmula matemática utilizada por los evaluadores del proyecto es la siguiente:

Valor presente = F / (1 + i) n

donde F es la entrada de efectivo anual futura, i es la tasa de interés o descuento y n es el período para el número de años para los cuales la entrada de efectivo futura se descuenta nuevamente al valor presente. Por lo tanto, se descuentan las entradas de efectivo futuras de cada año y cuanto antes el valor presente agregado de las entradas es igual a las salidas, mejor es el proyecto.

Ilustración:

Si se le pregunta cuánto debe renunciar un inversionista ahora para obtener una cantidad de Re. 1 al final de 1, 2 o 3 años? Suponiendo una tasa de interés / descuento del 10%, se puede calcular la cantidad que se sacrificará al comienzo del año de la siguiente manera:

La cantidad sacrificada (cantidad de capital) al principio se toma como 'P' que crecerá a 'F' (valor futuro) después de un año y la 'F' se calcula aplicando la fórmula —F = P (1 + i) después de un año. A partir de la fórmula anterior, el valor de 'P' se puede calcular mediante la siguiente ecuación:

P = F / (1 + i) o P = Re 1 / 1.10 = Re 0.909

donde, 'F' es el valor futuro, 'P' es el monto principal o la inversión inicial, 'i' es la tasa de interés / descuento.

Esto implica que si la tasa de interés / descuento es del 10%, el valor presente de Re 1 que se recibirá después de un año es equivalente a Re 0.909 en la actualidad. Los valores actuales de la entrada de Re 1 al final de los períodos de 2 y 3 años también se pueden calcular de manera similar. La cantidad de 'P' depositada hoy crecería a 'F' = P (1 + i) 2 después de 2 años. De manera similar, será 'F' = P (1 + i) 3 después de 3 años y así sucesivamente. Por lo tanto, los cálculos del valor presente se pueden realizar para cualquier número de años y mediante la aplicación de cualquier tasa de interés / descuento.

La fórmula es la misma P = F / (1 + i) n

Sin embargo, para obtener el valor presente de la misma cantidad después de 2/3/4/5 años no necesitamos realizar los cálculos aplicando la fórmula anterior que requiere un cálculo complicado, particularmente cuando el número de años futuros es más de 2. Uno puede remitir una tabla de valor presente precalculada (consulte la tabla a continuación) que proporciona el valor actual de Re 1 que se recibirá después de 'n' años a la tasa de interés / descuento de 'i'.

Para averiguar el valor presente de cualquier cantidad, uno debe simplemente averiguar el factor de valor presente (PVF) apropiado de la tabla y multiplicar la cantidad del valor futuro por ese factor. Supongamos que un inversor desea averiguar el valor presente de Rs 5 lacs que se recibirá después de 10 años y su tasa de interés preferida es del 8%. Primero obtenga el factor del valor presente de la tabla que está disponible en la fila 10 y la columna del 8%.

El factor del valor presente es 0.463 y multiplicando Rs 5 lacs por este factor, obtenemos Rs 231500 como el valor presente. El valor presente neto es la diferencia entre el monto inicialmente invertido y el valor presente de las entradas de efectivo futuras durante un período de un número específico de años. Si es positivo, es una buena decisión de inversión y si es negativo, el inversor debe reflexionar antes de tomar la decisión de inversión. El cálculo del valor presente también se conoce como cálculo de flujo de efectivo descontado.

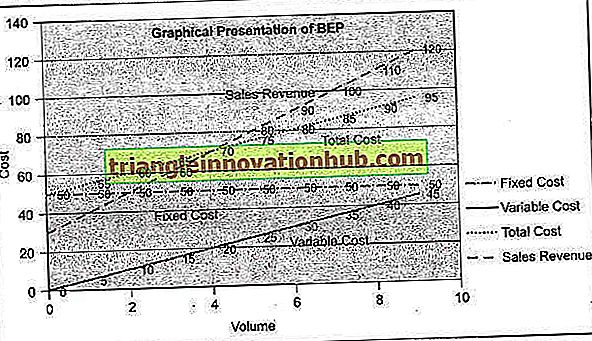

Análisis de punto de equilibrio (BEP):

El análisis de punto de equilibrio o el punto de punto de equilibrio (BEP) indica el nivel de ventas en el que los costos y los ingresos por ventas están en equilibrio. El punto de equilibrio se puede definir como el punto de volumen de ventas en el que el ingreso total de ventas es igual al costo total. Es un punto sin fines de lucro, sin pérdidas.

En un análisis de equilibrio, el costo total de cualquier producto o servicio se divide en costos variables y costos fijos. Para que ocurra el punto de equilibrio, es necesario conocer los costos variables y los costos fijos de la empresa. El punto de equilibrio se puede calcular en términos de unidades o en términos de valor monetario (dólares, libras, rupias, etc.) del volumen de ventas o como porcentaje de la capacidad de producción estimada.

Antes de continuar, es necesario conocer los siguientes términos utilizados en el análisis de punto de equilibrio:

1. Costos Variables (V)

2. Costos fijos (F)

3. Volumen de ventas (S)

4. La contribución (C) es el exceso de los ingresos por ventas (S) sobre los costos variables (V)

5. Beneficio (P)

La diferencia entre los costos variables y el precio de venta es la contribución que comprende los costos fijos y el beneficio. La contribución inicialmente recupera los costos fijos y cualquier exceso posterior representará la ganancia. En caso de que la contribución sea menor que el costo fijo o no recupere el costo fijo total, se dice que la empresa comercial está incurriendo en una pérdida.

De lo anterior, se puede elaborar la siguiente ecuación:

S - V = C

En el punto de equilibrio C es igual a los costos fijos (F)

donde S = Ventas, V = Costos variables, F = Costos fijos y P = Beneficio 'C' por encima de 'F' = P (Beneficio)

Relación de volumen de ganancias (proporción de PV):

La relación PV, también conocida como proporción de contribución, expresa la relación entre contribución y ventas. Cuando se discute la relación PV, es imperativo entender que mientras el costo fijo no se recupere completamente, la contribución por unidad de ventas continúa recuperando los costos fijos y en el momento en que se recupera el costo fijo completo, la contribución comienza a generar ganancias.

La relación PV se calcula dividiendo la contribución por ventas, que puede expresarse como en:

Relación PV = C / S o S - V / S

donde, C = Contribución, S = Ventas, V = Costos variables

BEP en términos de unidades vendidas:

BEP = F / C por unidad

o

Costo fijo dividido por Contribución Unitaria (C). La contribución por unidad es la diferencia entre el precio de venta unitario y el costo variable unitario.

BEP en términos de valor de venta se puede calcular como en:

BEP = Costo fijo total / Relación PV o Costo fijo x Ventas totales / Contribución total

Muchas empresas comerciales están interesadas en calcular el punto de equilibrio como un porcentaje de las ventas o la capacidad estimadas o proyectadas. Esto se puede hacer dividiendo las ventas de punto de equilibrio por la capacidad instalada expresada en términos de porcentaje.

Presentación gráfica de BEP:

El costo fijo se considera una carga general para una unidad de fabricación. Con el aumento de la producción, el costo fijo se distribuye entre una mayor cantidad de productos y, por lo tanto, el costo por unidad se reduce. En consecuencia, la contribución / margen de beneficio aumenta. Aquí, se puede decir que el fabricante está disfrutando del beneficio de las economías de escala.

Las organizaciones de fabricación a gran escala a menudo pueden aprovechar este beneficio de escala. La producción se puede aumentar al nivel óptimo siempre que no surja la necesidad de un mayor gasto de capital para la expansión de la capacidad. Una mayor creación de capacidad aumentará el costo fijo a una escala diferente.

Punto de equilibrio del efectivo:

El costo fijo incluye la depreciación como un elemento del costo, aunque no hay salida real de efectivo en esa cuenta. Es una entrada contable interna como parte de la norma prudencial de contabilidad. Para llegar al punto de equilibrio de efectivo, el monto de la depreciación se deduce de los costos fijos y dicho costo fijo reducido se divide por la contribución o la Relación PV. El punto de equilibrio del efectivo está, por lo tanto, en un nivel por debajo del punto de equilibrio general discutido anteriormente.

Si una empresa comercial está operando por debajo del nivel de equilibrio de efectivo, está incurriendo en una pérdida de efectivo de su operación y es un asunto de gran preocupación para la empresa comercial.