Normas contables prudenciales de RBI

Aquí detallamos sobre las normas de contabilidad prudencial de RBI, es decir, (A) Reconocimiento de ingresos; (B) Clasificación de Activos; y (C) Provisión para préstamos y anticipos!

A. Reconocimiento de ingresos:

Los bancos comerciales deben seguir las pautas presentadas por el RBI recomendado por el Comité Narasimham mientras preparan y presentan las cuentas finales de un banco y deben reconocer sus ingresos:

(a) Bajo la Base de Acumulación (para ingresos de activos en desempeño);

(b) Bajo base de efectivo (para ingresos de activos no rentables).

Ilustración 1:

Calcule los ingresos a ser reconocidos a partir de los siguientes datos al 31 de marzo de 2009:

Solución:

Nota tutorial:

Es destacable que los intereses sobre activos no rentables se consideran sobre la base de efectivo, mientras que los intereses sobre activos que se realizan se consideran sobre la base de acumulación,

Ilustración 2:

A continuación se detallan los datos de interés sobre un banco comercial al 31.03.2009:

B. Clasificación de los activos:

Los activos se clasifican en:

(a) Activos Estándar / Desempeño;

(b) Activos no rentables (NPA)

Nuevamente, el NPA se subdivide en:

(i) Activos Sub-Estándar;

(ii) Activos dudosos; y

(iii) Activos de pérdida.

(a) Activos estándar / Activos de rendimiento:

Los activos que no son activos no rentables pueden considerarse activos de rendimiento o estándar. Estos activos no crean ningún problema con respecto a la realización y no conllevan un riesgo superior al normal.

Porcentaje de provisión requerido — 0.40%

(a) Activos no rentables (NPA):

Los activos no rentables son aquellos cuyos intereses vencen más de 4 trimestres durante el período finalizado el 31 de marzo de 1993. Sin embargo, a partir del 31 de marzo de 2004, se decidió tomar la norma vencida de 90 días para las identificaciones de los ANP. Como tal, el 31 de marzo de 2004, un NPA será un préstamo o un anticipo, si

(i) Los intereses y / o cuotas del capital se encuentran vencidos por un período de más de 90 días con respecto a un préstamo a plazo.

(ii) El Crédito en efectivo (CC) / Sobregiro (OD) se considerará como NPA si los montos pendientes (que exceden los límites sancionados) y si permanece fuera de orden 1 cuando el saldo pendiente se encuentra continuamente por encima del límite sancionado. Período pendiente supera los 90 días.

(iii) La factura descontada y comprada se considerará NPA si el período de vencimiento excede los 90 días.

(iv) El anticipo otorgado para fines agrícolas se considerará NPA si el interés y / o la cuota del principal se vencen por dos temporadas de cosecha, pero no más de dos años y medio; y

(v) Otras cuentas se considerarán como NPA si el monto permanece vencido por un período superior a 90 días.

1. Fuera de servicio:

Cuando el saldo pendiente se encuentra en exceso del límite sancionado continuamente.

2. Vencido:

Cuando la cantidad impaga no se paga dentro de la fecha prescrita mencionada por el banco.

Averiguar la fecha de la NPA en caso de préstamos a plazo:

Ilustración 3:

Averigüe la fecha en la que las siguientes cuentas serán tratadas como Activos no rentables teniendo en cuenta que el Allahabad Bank, Kolkata, sancionó los siguientes dos Préstamos a plazo, el 1.1.2008, cuyos detalles se presentan:

Comprobación de la fecha del NPA para facturas con descuento / compradas:

Ilustración 4:

Determine las fechas en las que las siguientes facturas serían tratadas como NPA si no se pagaran.

Los billetes fueron descontados por UBI, Golpark Branch y Kolkata.

(i) Activos por debajo del estándar:

Los Activos Sub-Estándar son aquellos que han sido clasificados como Activos no rentables (NPA) y el período no excede los 18 meses. Bajo estas circunstancias, no es suficiente recuperar las cuotas en su totalidad en relación con el valor de la seguridad o el valor neto actual del prestatario / garante y, como tal, la posibilidad de pérdida surge al realizar tales deudas.

De manera similar, los activos en los que los términos y condiciones del acuerdo de préstamo se han renegociado en relación con el pago de intereses y capital (después del inicio de la producción) también se tratan como Activos subestándar. Dichos activos pueden tratarse como activos estándar si se realizan al menos pagos de intereses y capital durante dos años.

Provisión debe hacerse para @ 10%

(ii) Activos dudosos:

Un activo dudoso es uno que se incluye en el NPA y el período normalmente supera los 18 meses. Con efectos a partir del 31.3.2005, el período se considera de 12 meses. En el caso de un Préstamo a Plazo, si la cuota (pago de intereses y principal) está vencida por dos años, el mismo se trata como Activos Dudosos.

(iii) Activos de pérdida:

Un activo de pérdida es uno que ha sido identificado por los bancos según la inspección de RBI, y dicha pérdida no se ha amortizado y no es realizable.

C. Provisiones para préstamos y anticipos:

Los activos se clasifican con el propósito de hacer provisiones dependiendo de la calidad de los activos, su capacidad de realización y la erosión en el valor de la seguridad mantenida por el banco si los bancos deben realizar una provisión adecuada según la dirección dada por RBI de vez en cuando.

(iv) Activos de pérdida:

* Con efecto a partir del 31.3.2005, activos dudosos que son más de 3 años a partir del 1.4.2004, se requiere una provisión al 100% en lugar del 50%.

Clasificación de Activos para Requerimientos de Provisionamiento:

Se ha dicho anteriormente que cada banco clasifica sus avances en función de la calidad de los activos, es decir, en el estado de solvencia crediticia y toma las provisiones adecuadas. Al mismo tiempo, al hacer tales disposiciones, se debe tener en cuenta el valor de la garantía y su erosión.

Sin embargo, para resumir lo anterior, puede prepararse la siguiente tabla que nos ayudará a comprender las disposiciones de un vistazo:

Determinación de la disposición requerida:

Ilustración 5:

Averigüe la cantidad de provisiones que se requerirán para el año finalizado el 31 de marzo de 2008 y el 31 de marzo de 2009 a partir de la siguiente información:

Ilustración 6:

Verifique la provisión que se exigirá contra los avances de UBI, Kolkata:

Ilustración 7:

A partir de los siguientes detalles, calcule la cantidad de provisiones que se deben realizar en la Cuenta de pérdidas y ganancias de E. Bank Ltd. para el año 2008-09:

Ilustración 8:

De la siguiente información, averigüe la cantidad de provisión que se mostrará en la Cuenta de pérdidas y ganancias de un banco comercial:

Ilustración 9:

A partir de la siguiente información, calcule la cantidad de provisión a realizar en la Cuenta de pérdidas y ganancias de un banco comercial:

Aprovisionamiento (en caso de anticipos) cubierto por la garantía de DICGC / ECGC:

De acuerdo con las últimas pautas de RBI, al determinar las disposiciones requeridas, el valor realizable de los valores debe deducirse de los saldos pendientes relacionados con los anticipos garantizados por DICGC / ECGC.

Ilustración 10:

Efectuar provisiones adecuadas para los siguientes avances:

Ilustración 11:

De la siguiente información, descubra la cantidad de provisiones que se deben realizar en la Cuenta de Pérdidas y Ganancias de un banco comercial para el año finalizado el 31 de marzo de 2000:

(i) Empaque de crédito pendiente de los procesadores de alimentos Rs. 60 mil rupias contra las que el banco posee valores por valor de Rs. 15 lakhs. El 40% de los anticipos anteriores está cubierto por ECGC. El avance anterior ha permanecido dudoso durante más de 3 años.

(ii) Otros anticipos:

Ilustración 12:

Bidisha Bank Ltd. ha extendido las siguientes líneas de activos a una pequeña industria que no había pagado ningún interés desde marzo de 1995:

Clasificación de las inversiones:

Las inversiones de un banco comprenden:

(a) Valores aprobados (a saber, Gbno. Valores); y

(b) Otros valores (a saber, Acciones, Bonos, Obligaciones, etc.)

Nuevamente, los valores aprobados pueden subdividirse en:

Inversiones permanentes:

Los valores que un banco posee hasta la fecha de su vencimiento para su realización se denominan Inversiones Permanentes.

Inversiones actuales:

Los valores que un banco mantiene para las actividades comerciales, es decir, para la compra y venta, son las inversiones comerciales. Desde el 31 de marzo de 2002, un banco debe poseer el 70% de su inversión como inversión permanente y el 30% como inversión actual. Dichos porcentajes pueden reducirse al 50% en el futuro, sujeto a la aprobación de la Junta Directiva. Por lo general, un banco no vende valores permanentes antes de su vencimiento, pero en caso de que se venda con una pérdida, dicha pérdida debería ser cancelada y las ganancias en la venta, si las hubiera, deberían transferirse a la Reserva de Capital.

Depreciación:

No se debe cargar ninguna depreciación contra la inversión permanente, que debe valorarse al costo, de lo contrario, el valor nominal es mayor. Pero si el costo de la inversión excluye el valor nominal de la misma, la prima así revisada debe amortizarse durante el período restante de dichas inversiones.

Ilustración 13:

West Bank Ltd. presenta los siguientes datos relativos a su inversión a 31 de marzo de 2005:

Clasifique las inversiones en permanentes y actuales y realice provisiones mínimas para la depreciación que deben cargarse a la Cuenta de pérdidas y ganancias para el año finalizado el 31 de marzo de 2005.

Solución:

Después del 31 de marzo de 2002, el 70% de las inversiones de un banco se consideran Permanentes y el 30% restante se consideran inversiones corrientes. Así el 70% de Rs. 4, 000 lakhs, es decir, Rs. 2.800 lakh; Puede ser clasificado como permanente y balance del 30% de Rs. 1.200 lakhs se considera como inversiones corrientes.

Porcentaje de valor de mercado a costo:

De lo anterior, queda claro que la inversión actual de Rs. 1.200 lakhs deben venir del Código no. 7657 cuyo valor de mercado es del 80% del costo (es decir, el más alto de los códigos, entre otros).

Depreciación de la inversión actual = 30% de Rs. 1, 200 lakh = 360 (que es la menor cantidad de provisión).

Preparación de la cuenta de pérdidas y ganancias solamente:

Ilustración 14:

A partir de la siguiente información, prepare la Cuenta de pérdidas y ganancias de Vasari Bank Ltd. para el año finalizado el 31 de marzo de 2007 (el trabajo debe formar parte de su respuesta):

Solución:

Preparación de la cuenta de pérdidas y ganancias:

Ilustración 15:

Las siguientes cifras se extraen de los libros de Sukalyan Bank Ltd. al 31.03.04:

Otra información:

1. Un cliente a quien una suma de Rs. 2, 50, 000 se ha avanzado, se ha convertido en insolvente y se espera que se pueda recuperar el 40% de su patrimonio. Los intereses debidos a un 15% de sus deudas no han sido proporcionados en los libros.

2. Provisión para deudas incobrables y dudosas sobre otras deudas necesarias Rs. 50, 000.

3. Rebaja en las cuentas descontadas a 31.3.04 Rs. 7.500.

4. Proporcionar Rs. 3, 50, 000 por impuesto a la renta.

5. Los consejeros desean declarar dividendo al 10%.

Prepare la cuenta de pérdidas y ganancias de acuerdo con la ley. Hacer las suposiciones necesarias.

Solución:

Nota:

1. Se ha asumido que el dividendo propuesto por los Directores es según las Pautas de RBI.

2. Según la sec. 17 de la Ley de Regulación Bancaria, 1949, el 20% de la ganancia neta debe transferirse a la Reserva Estatutaria.

3. También se asumió que no había una "Rebaja en el descuento de la factura" al 31.03.2004.

Ilustración 16:

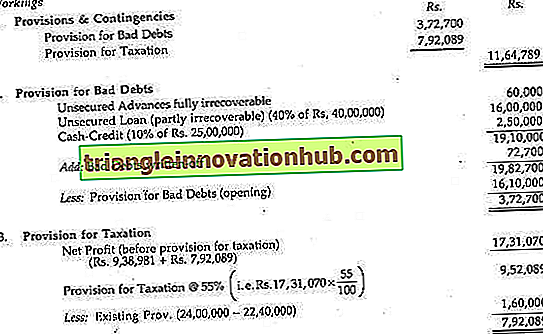

A partir de la siguiente información, calcule la cantidad de Provisiones y Contingencias y prepare la Cuenta de Pérdidas y Ganancias de Zed Bank Ltd. para el año finalizado el 31 de marzo de 2005:

Ilustración 17:

A partir de los siguientes detalles, prepare el A / c de Pérdidas y Ganancias del Bank Limited para el año finalizado el 31 de marzo de 2009, en la forma prescrita:

Durante el año, se concluyeron los procedimientos de impuestos sobre la renta de los años anteriores y el pasivo por esta cuenta se resolvió en Rs. 22, 40, 000.

El Banco ha realizado una evaluación al final del año de la recuperabilidad de sus avances y se encuentra en la siguiente posición:

(i) Anticipos no garantizados en la medida de Rs. 60.000 serían totalmente irrecuperables.

(ii) Préstamos no garantizados en la medida de Rs. 40 lakhs dudarían de la recuperación hasta el 40%; y

(iii) Cuentas de crédito en efectivo en la medida de Rs. Se han dejado 25 mil rupias sin el margen debido a la caída en el valor de los valores y es probable que las cuentas en el 10% se vuelvan malas.

La política del banco es proporcionar completamente contra la contingencia de deudas incobrables.

Provisión para que los impuestos se mantengan en el 55% del beneficio corriente.

El descuento y los intereses no vencidos en las facturas descontadas el 31 de diciembre de 2009 fue de Rs. 7, 25, 000.

El Presidente y el Director General del Banco recibieron un salario de Rs. 4, 000 pm y 25% de subsidio por carencia. Es miembro del reconocido fondo de previsión del Banco y aporta el 10% de su salario básico al Fondo. El banco hace una contribución igual. La valoración de los beneficios que él disfruta en la valoración de las reglas de TI es Rs. 8.400.

Ilustración 18:

A partir de la siguiente información, prepare un Balance con los Anexos necesarios de Citizen Bank Ltd. al 31 de marzo de 2006 y determine las Reservas de Efectivo y las Reservas de Líquido Estatutarias requeridas:

El 50% del préstamo a plazo está garantizado por garantías gubernamentales. El 10% del crédito en efectivo no está garantizado.

Nota:

Las reservas de efectivo requerían el 3% del total de la demanda y los pasivos de tiempo, y las Reservas líquidas legales requerían el 30% del total de la demanda y los pasivos de tiempo. Las reservas legales son el 20% del beneficio neto.

Solución:

Notas:

(i) La ganancia neta se transferirá a la reserva estatutaria según la sección. 17: 20% del beneficio neto, es decir, Rs. 150 lakh × 20/100 = Rs. 30 lakhs.

Por lo tanto, el saldo de la cuenta de pérdidas y ganancias que se transfiere al balance general:

= Saldo inicial + Utilidad neta - Reserva legal

= Rs. 410 + 150 - 30 lakhs

= Rs. 530 lakhs.

(ii) Se ha asumido que el 90% del Crédito en Efectivo y el 50% de los Préstamos a Plazo están totalmente garantizados por activos tangibles.

Ilustración 19:

A partir de la siguiente información, prepare un Balance de International Bank Ltd. al 31 de marzo de 2004 con los cuadros pertinentes:

50% de los préstamos a plazo están garantizados por el gobierno. garantía. El 10% del crédito en efectivo no está asegurado. También calcule las reservas de efectivo y las reservas de líquidos legales requeridas.

Nota:

Reserva de efectivo requerido 3% de la demanda y pasivos de tiempo; Las reservas líquidas requerían el 30% del pasivo de la demanda y el tiempo.

Solución:

1. Reservas de efectivo y reserva líquida estatutaria:

3% de reservas en efectivo de la demanda total y los pasivos de tiempo (es decir, Rs. 5, 17, 00 + Rs. 45, 000 + Rs. 52, 012) = Rs. 1, 48, 712 × 3% = Rs. 4.461

2. Reservas líquidas estatutarias:

30% de los pasivos exigidos y de tiempo, es decir, Rs. 148, 712 × 30% = Rs. 44, 614

3. Activos líquidos:

Activos líquidos = efectivo en mano Rs. 160.15 + Efectivo con otro banco Rs. 155.87 + Dinero en la llamada y breve Aviso Rs. 210.12 + Oro Rs. 55.23 + Gbno. Valores Rs. 110.17 = Rs. 619.54.

Exceso de liquidez = Rs. 691.54—30% del total de la demanda y los pasivos de tiempo (Rs. 1487.12 × 30%)

= Rs. 691.54 - 446.14 = Rs. 245.40. Por lo tanto, el exceso de liquidez ayuda a la transferencia como se indica anteriormente (después de la transferencia de efectivo y banco) Rs. 149.14 (es decir, Rs. 15.587 - Rs. 16.73).

Preparación de la cuenta de pérdidas y ganancias y balance general:

Ilustración 20:

A partir de los siguientes detalles, prepare las cuentas finales de Barnali Bank Ltd:

Ilustración 21:

A partir del siguiente Balance de Trail, el 31 de marzo de 2009, prepare las cuentas finales de Latha Bank Ltd .:

Los siguientes saldos se muestran en el Libro mayor auxiliar de un banco. Estos no están de acuerdo con los saldos en el libro mayor:

Se descubrieron los siguientes errores:

(1) Rs. 20, 000 recibidos en una cuenta en el Libro mayor de cuenta corriente No. 2 se acreditaron en el Libro mayor general al Libro mayor de cuenta corriente No. 1.

(2) Depósito fijo del Sr. X para Rs. 2, 00, 000 pagados por transferencia al Libro Mayor de Cuentas Corrientes No. 1 no se debitaron a la cuenta en el Libro mayor de depósitos fijos.

(3) Rs. Los 20, 000 recibidos de un titular de una cuenta de ahorros se acreditaron a la cuenta de los clientes en el Libro mayor de depósitos fijos.

(4) Una suma de Rs. 3, 00, 000 otorgados como préstamo al cliente y cargados a su cuenta en el Libro de Préstamos no se pasaron a través del Libro mayor.

(5) Rs. 2.000 debitados a una cuenta en el Libro mayor de préstamos por intereses se acreditaron a la Cuenta del Libro mayor de préstamos en el Libro mayor.

Pase las entradas y muestre los saldos correctos de las cuentas.

Solución:

De acuerdo con el Libro mayor de depósitos corrientes n. ° 1 y Núm. 2 y el C / C del Préstamo A / c, queda claro que el Libro mayor general se rectifica y, como tal, el saldo ajustado, es decir, Rs. 16, 04, 000, corresponde al total de los libros de contabilidad subsidiarios relevantes. Del mismo modo, los A / c de ahorro y los libros de depósitos fijos también se rectifican y, por lo tanto, hay un recuento del saldo existente en el libro mayor.