Sistema analítico y de anticipos de Petty Cash Book

Lea este artículo para aprender sobre el significado y la preparación del sistema analítico y de anticipos del pequeño libro de caja.

Significado del Libro de Caja Pequeño Analítico:

En las grandes empresas, el libro de caja chica se mantiene en forma columnar [o analítica], con una columna separada para cada elemento habitual de gasto y una columna para el total. Este tipo de Petty Cash Book se conoce como Analytical Petty cash Book. Este tipo permite al empresario conocer la información sobre la cantidad que se gasta en cada jefe de gastos menores.

También ahorra tiempo en la publicación de cada artículo de pequeños pagos innecesariamente en el libro de contabilidad; solo los totales de varias columnas deben publicarse en el libro mayor. El fallo del pequeño libro de caja analítico se da a continuación.

El sistema de anticipos de caja chica es un sistema en el que al cajero se le da una suma global en efectivo [a menudo llamada flotación] teniendo en cuenta las posibles necesidades de la empresa para cubrir sus gastos menores durante un período determinado, por ejemplo, una semana o un mes.

Al final de este período, el pequeño cajero envía las cuentas por el monto gastado por él durante el período y obtiene del cajero principal el monto exacto del pequeño dinero desembolsado, por lo que su saldo de efectivo llega a la cifra inicial inicial. Este sistema se conoce como sistema de prueba.

Ventajas del Sistema de Imprest:

1. El dinero en manos de un pequeño cajero se limita al monto del anticipo, por lo que se minimiza el riesgo de mal uso de efectivo o fraude.

2. Al reembolsar los gastos de caja chica, el cajero principal necesariamente examinará el Libro de caja chica para asegurarse de que se haya llegado correctamente a la cantidad. Las discrepancias serán reveladas y los errores pronto serán corregidos.

3. En cualquier momento, la cantidad de dinero en efectivo en la mano más los gastos no reembolsados debe ser igual a la cantidad del anticipo, facilitando así un simple cheque.

4. La responsabilidad del pequeño cajero en este sistema nunca puede exceder el monto del anticipo. Debido a que su cuenta se verifica semanalmente o mensualmente, no hay posibilidad de que se le exija contabilizar las transacciones que ocurrieron en el pasado lejano.

Ilustración:

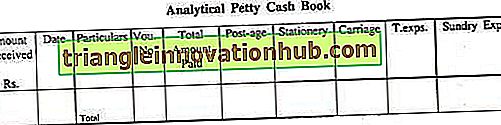

Escriba un pequeño libro de caja analítico a partir de lo siguiente:

2002 1 de marzo. Se entregó un cheque de anticipo de Rs.100 al cajero.

Durante el mes el pequeño cajero realizó los siguientes desembolsos:

Equilibrar el Libro de caja chica al final del mes.

Solución: