Cuenta de suspenso y rectificación de errores.

Cuenta de suspenso y rectificación de errores!

La Cuenta de suspenso se abre para contar el Balance de Prueba, cuando los errores contables causan el desacuerdo del Balance de Prueba. El error puede ser rectificado después de la preparación de las cuentas finales. En tal caso, la Cuenta de suspenso se transfiere al siguiente ejercicio contable.

Si los errores afectan a las cuentas nominales, entonces la ganancia se incrementará o disminuirá. Esto se debe a que todas las cuentas nominales se transfieren a la Cuenta de Operaciones y Pérdidas y Ganancias. El beneficio aumenta o disminuye debido a errores en las cuentas nominales.

Sin embargo, el balance general también se verá afectado por los errores de las cuentas nominales, ya que el beneficio finalmente se transfiere a la cuenta de capital, que aparece en el balance general. Si los errores se encuentran en las cuentas personales y reales, el balance general se ve afectado y la pérdida o ganancia.

Después de la preparación de las cuentas, las cuentas normales no deben rectificarse a través de las cuentas nominales correspondientes. Por lo tanto, es necesario corregir los errores del año anterior de tal manera que el resultado comercial del año siguiente en el que se rectifican los errores no se vea afectado. En consecuencia, la rectificación de los montos relacionados con las cuentas nominales se realizará a través de cuentas especiales denominadas "Cuentas de ajuste de pérdidas y ganancias". Después de la rectificación de errores, el saldo en la Cuenta de ajuste de pérdidas y ganancias se transfiere a la Cuenta de capital.

Ilustración 1:

Los libros del Sr. Anandi para el año finalizado el 31 de marzo de 2014 se cerraron con una diferencia en los libros que se llevaron adelante.

Posteriormente, se detectaron los siguientes errores y se requiere que pase las entradas de rectificación necesarias en el 2004-2005.

(a) Devoluciones fuera de libros fue lanzado Rs 10 corto

(b) El total de la columna de Descuento en el lado de débito del Libro de Caja para marzo de 2004, que asciende a Rs 150, no se contabilizó en el Libro mayor

(c) Rs 600 pagados por la compra de mobiliario de oficina se contabilizaron en la cuenta de compras.

(d) Una venta a crédito de Rs 76 se publicó erróneamente en el Libro de ventas como Rs 67.

(e) La Cuenta de ventas se entendió por Rs 1.000 debido a un mal traspaso en el Libro del día de ventas.

(f) Las existencias de cierre fueron sobrestimadas por Rs 1.000 por un lanzamiento incorrecto del inventario.

Solución:

Ilustración 2:

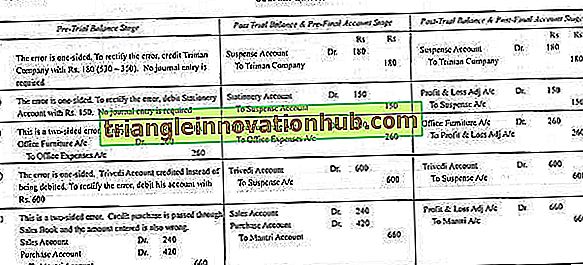

Escriba las entradas de rectificación de lo siguiente en:

(a) Etapa Pre-suspenso

(b) Etapa de cuenta post-suspenso y pre-final y

(c) Etapa de cuenta post-suspenso y post-final:

Ilustración 3:

Los siguientes errores fueron cometidos por el contador de una empresa:

(a) Rs en efectivo. 350 pagados a Triman Company publicado como Rs. 530.

(b) Compra de valor estacionario Rs. 150 permanecieron sin publicar en el libro de caja.

(c) Rs. 260 pagos por la compra de muebles de oficina nuevos se cargaron a la cuenta de gastos de oficina (ignorar la depreciación).

(d) Venta de crédito a Trivedi de Rs. 300 fue publicado al crédito de su cuenta.

(e) Una compra de Rs. 420 de Mantri se pasó a través del Libro del día de las ventas como Rs. 240.

¿Cómo rectificarías los errores asumiendo eso?

(i) Se detectaron antes de preparar el Balance de Prueba.

(ii) Se detectaron después de preparar el Balance de Prueba, pero antes de preparar las cuentas finales (la diferencia se lleva a la Cuenta de Suspensión).

(iii) Fueron detectados después de preparar las Cuentas Finales.

Solución:

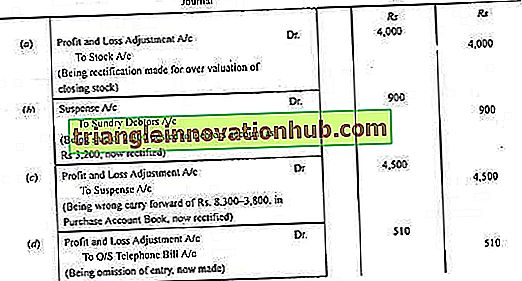

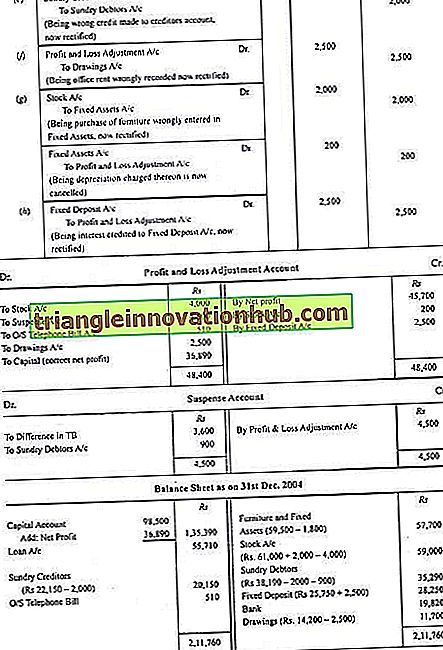

Ilustración 4:

El siguiente es el Balance al 31 de diciembre de 2004:

En el escrutinio se descubrieron los siguientes errores:

(a) Las acciones de cierre estaban sobrevaloradas por Rs. 4.000.

(b) Se registró una venta de Rs 2, 300 en el Libro de Ventas el día como Rs 3, 200, aunque se publicó correctamente en la Cuenta de Ventas.

(c) El total de una página del Libro del día de compra se transfirió como Rs 3, 800 en lugar de Rs 8, 300.

(d) La factura de teléfono pendiente de Rs 510 no se registró en los libros.

(e) Se publicó una colección de Rs 2, 000 de un cliente en la cuenta de los acreedores.

(f) Alquiler de un mes de Rs. 2.500 se registraron en los libros como alquiler de la casa residencial del propietario.

(g) Algunos muebles viejos se compraron a Rs 2.000 para revenderlos, pero se registraron en los libros como activos fijos y la depreciación se cargó al 10% anual.

(h) Se realizó un depósito fijo de Rs 5.000 y Rs 7.500. Pero toda la cantidad fue abonada a cuenta de depósito fijo

Muestre los asientos de diario necesarios para corregir los errores, prepare una Cuenta de ajuste de pérdidas y ganancias y el balance después de la rectificación.

Solución: