15 métodos para configurar el presupuesto de publicidad según el método de presupuesto de arriba hacia abajo

Métodos para configurar el presupuesto de publicidad bajo el método de presupuesto de arriba hacia abajo!

Este enfoque se llama así porque aquí se establece un monto presupuestario generalmente a nivel ejecutivo. La decisión y el dinero se filtran a los distintos departamentos.

Estos presupuestos están esencialmente predeterminados en el nivel superior, quienes generalmente no logran obtener una imagen clara a nivel de campo y, por lo tanto, los modelos bajo este enfoque no tienen una base teórica verdadera. La siguiente figura ilustra el enfoque.

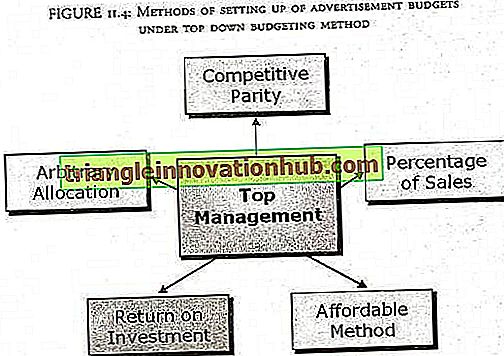

La siguiente figura ilustra varios métodos de configuración de presupuestos de publicidad bajo el método de presupuesto de arriba hacia abajo:

1. Método asequible:

Este es un método muy simple de asignación de presupuesto. Una vez que el presupuesto se ha asignado en todas las áreas, es decir, todos los demás gastos se han cubierto de la empresa, luego se asigna el dinero restante para los anuncios. Este método también se llama "Todo lo que puede pagar". Aquellas empresas que siguen este método, consideran la publicidad como un gasto y no hay expectativas de rentabilidad asociadas con este método.

Estas empresas creen que la publicidad es táctica y no estratégica y, por lo tanto, no necesita mucha atención. Las empresas utilizan este método, al nivel de su asequibilidad. Las pequeñas empresas a menudo utilizan este método con la lógica de que la empresa no puede gastar más en publicidad que la cantidad que le queda después de los otros gastos.

Otra lógica es que los productos deben ser buenos en sí mismos y luego se venderán automáticamente sin gran cantidad de anuncios. Este método es claramente el resultado de una toma de decisiones no acertada. La compañía podría estar gastando demasiado o gastando un pozo. El hecho de que algunas empresas sigan este método es una clara indicación de su falta de conocimiento y de su escasa comprensión del papel de los anuncios.

2. Asignación arbitraria:

Este método parece ser un método más débil que el método asequible para establecer un presupuesto. El método de asignación arbitraria depende completamente de la discreción de la administración y, por lo tanto, no tiene una base teórica. El presupuesto es determinado únicamente por la gerencia. Se basan en lo que sienten que es necesario. Entonces, en última instancia, la decisión depende de la acumulación psicológica y económica de las personas en la gestión y no de los requisitos del mercado.

El enfoque de asignación arbitraria no tiene ventajas obvias porque

yo. No ha habido un pensamiento sistemático.

ii. No se han presupuestado objetivos.

iii. El concepto y el propósito de la publicidad y la promoción han sido ampliamente ignorados.

Por lo tanto, se entiende que el gerente cree que se debe gastar algo de dinero en publicidad y promoción, y es por eso que recauda una cantidad que no tiene una explicación lógica. Sorprendentemente, hay muchas empresas grandes y pequeñas, con fines de lucro y sin ánimo de lucro, que siguen configurando sus presupuestos de esta manera. Ahora corresponde a los lectores decidir si este método debe ser usado o no.

3. Porcentaje de método de ventas:

Este es el método más utilizado para la configuración del presupuesto. Las grandes empresas generalmente pasan por este método. De acuerdo con este método, el presupuesto de publicidad y promociones se basa en las ventas del producto. La gerencia determina la cantidad por cualquiera.

yo. Tomando un porcentaje de los ingresos por ventas.

ii. Asignar una cantidad fija del costo unitario del producto a la promoción y multiplicar esta cantidad por el número de unidades vendidas.

Algunas compañías, en lugar de considerar las ventas pasadas, consideran el porcentaje de ventas futuras proyectadas como base. Este método también utiliza un porcentaje directo de ventas proyectadas o una proyección de costo unitario. En el método de porcentaje directo, el gerente de marketing estima las ventas proyectadas para el próximo año. El presupuesto es un porcentaje de estas ventas, a menudo un porcentaje estándar de la industria.

En su aplicación más simple, un porcentaje fijo de la cifra de ventas del año pasado se asigna como presupuesto. Por ejemplo, supongamos que las ventas totales de una empresa de ABC Pvt. Ltd. en 2005-2006 fueron Rs 20, 00, 000. Ahora, de acuerdo con este método, el cálculo más simple para el presupuesto de publicidad es el 10% de las ventas del año pasado. Por lo tanto, el presupuesto de publicidad para el año 2006-2007 es el 10% de Rs 20, 00, 000, es decir, Rs 20, 00, 00.

En caso de que el presupuesto de anuncios se decida sobre la base de unidades de ventas, supongamos que el costo de fabricación por unidad de ventilador de mesa para ABC Pvt. Ltd. es de Rs 500 y el dinero publicitario asignado por unidad es de Rs 30. La cifra de ventas proyectada es de 1, 00, 000 fanáticos para el próximo año 2007-2008, luego el presupuesto total de publicidad se puede calcular como Rs 1, 00, 000 x 30 = 30, 00, 000).

La cifra de porcentaje seleccionada definitivamente no es un porcentaje estándar en ninguna industria. Esta cifra varía de una industria a otra y también entre diferentes empresas en la misma industria. Depende de la política de la empresa. El dinero real gastado varía considerablemente según la cifra total de ventas de la empresa individual.

Como se muestra en el ejemplo, el presupuesto para un año actual depende de las ventas del año pasado. Ahora, si una compañía mantiene el porcentaje fijo y luego las ventas este año disminuyen, el presupuesto de publicidad para el próximo año también será menor. Pero el marketing dice que si las ventas son menores en un año, una manera de lo que muchos aumentarán en el próximo año podría ser un aumento en la publicidad y el presupuesto promocional.

Por lo tanto, una ventaja de usar las ventas futuras como base es que el presupuesto no se basa en las ventas del año pasado. A medida que cambia el mercado, la administración debe considerar el efecto de estos cambios en las ventas en el pronóstico del próximo año en lugar de confiar en datos pasados. Hay una serie de ventajas asociadas con este método.

yo. Es algo seguro desde el punto de vista financiero y ayuda a una empresa a mantener el gasto en publicidad dentro de los límites independientemente del hecho de si la base son las ventas del año pasado o lo que la empresa espera vender en el próximo año.

ii. Este método es simple, directo y fácil de implementar.

iii. Independientemente de la base de ventas pasadas o futuras, los cálculos utilizados para llegar a un presupuesto no son difíciles.

iv. Este enfoque de presupuesto generalmente es estable cuando las empresas competidoras gastan aproximadamente el mismo porcentaje de sus ventas en promociones.

v. Los gastos de promoción varían con respecto a qué empresa apunta en términos de ventas

vi. Alienta a la gerencia a pensar en la relación entre el costo de promoción, el precio de venta y la ganancia por unidad.

vii Este método es adecuado para las empresas cuyo presupuesto publicitario es pequeño en relación con las ventas.

Sin embargo, el método de porcentaje de ventas también tiene algunas desventajas.

La premisa básica sobre la cual se establece el presupuesto son las ventas. Como se acaba de comentar, si el nivel de ventas determina la cantidad de publicidad y promociones que se gastarán, se revierte la relación de causa y efecto entre publicidad y ventas. Considera la publicidad como un gasto asociado con la venta en lugar de una inversión. Las empresas que consideran los gastos promocionales una inversión y cosechan las recompensas.

Al explicar las ventajas, se mencionó que, dado que se trata de un porcentaje de las ventas, tanto pasadas como futuras, el método es estable. Ahora esto puede suceder cuando todas las empresas de la industria usan un porcentaje similar, pero ¿qué sucede si una empresa varía de este porcentaje estándar? El problema es que este método no permite cambios en la estrategia ni internamente ni de los competidores. Pero esta es una propuesta muy poco práctica porque hay muchos tipos de estructuras de mercado y en cualquier momento el líder puede elegir desviarse de la norma.

El método de presupuestación de porcentaje de ventas puede dar como resultado una malversación grave de los fondos, es decir, por encima del presupuesto o por debajo del presupuesto. Cuando disminuyen las ventas, es posible que necesitemos más presupuesto en publicidad, ya que una disminución en el presupuesto podría llevar a una mayor disminución en las ventas incrementales.

El método de porcentaje de ventas también es difícil de emplear para la introducción de nuevos productos porque en este caso no hay un historial de ventas disponible. También las proyecciones de ventas futuras pueden ser difíciles, si el producto es altamente innovador y absolutamente nuevo en el mercado.

Marlboro:

Los cigarrillos Marlboro se introdujeron en la década de 1920. La participación de la marca era solo del 1% a principios de los años cincuenta. La compañía invirtió fuertemente en la creación de imagen de marca en 1954 (país vaquero) y ahora la proporción de marca entre los fumadores jóvenes supera el 60% en los EE. UU.

Glaxo:

Cuando Glaxo introdujo Zantac (Zinetac en India), el medicamento para la úlcera gástrica, se pronosticó que no obtendría más del 10% de participación contra el Tagamet bien atrincherado. La campaña impulsada por la inversión de Glaxo ayudó a Zantac a lograr más del 50% de participación y se convirtió en la marca líder.

4. Método de Porcentaje de Ganancias:

En este método, las empresas establecen su presupuesto en un porcentaje determinado de sus ganancias actuales o previstas. Los problemas y ventajas de este método están más o menos en línea con el método anterior. Además, el factor costo también está ahí, lo que tiene un efecto en las ganancias. Ahora, debido a cambios en factores macroambientales, políticos, sociales, demográficos, económicos (inflación) y legales, el componente del costo podría cambiar con el tiempo y en toda la geografía en la misma industria. Esto, a su vez, afectará la estabilidad de este método de configuración del presupuesto.

5. Método de la unidad de venta:

Las empresas de consumo duradero utilizan este método como una variante del porcentaje de ventas. Si bien en su mayoría funciona igual que un porcentaje de ventas, aquí la empresa pone una cantidad de gastos de publicidad en la unidad como complemento. Este método también se puede denominar método de suma fija por unidad de producto. Se basa en la premisa de que se requiere una cantidad específica de publicidad para comercializar cada unidad.

Este método resulta más útil, especialmente en el caso de la publicidad de productos especializados con precios más altos, sin embargo, este método podría no ser eficaz para productos de consumo de rango de precios más bajos porque las situaciones del mercado son muy volátiles y cambian con frecuencia. Este método no es confiable en el caso de los productos de moda, ya que el mercado es aún más dinámico.

6. Método histórico:

En este método, el presupuesto de publicidad del año pasado se adopta para el año con la idea de que prácticamente no se ha producido ningún cambio en el mercado y el crecimiento del mercado es lento, lo que no justifica ninguna adición al presupuesto. El presupuesto del año pasado podría multiplicarse por un factor para cubrir el aumento de la tasa de medios.

7. Método de paridad competitiva:

Este método implica establecer presupuestos para que coincidan con los desembolsos y fondos de la competencia. En este método, la compañía monitorea la publicidad de los competidores y la sigue. Este método se usa generalmente en mercados en los que la publicidad es más pesada y se considera absolutamente importante para las empresas no quedarse atrás de los competidores.

Normalmente, se considera que el líder de la marca necesita gastar proporcionalmente menos como parte de la publicidad total para mantener su participación en el mercado, mientras que, por el contrario, una marca que intente mejorar su participación en el mercado tendrá que gastar proporcionalmente más. Pero este tipo de plan de presupuesto no refleja las necesidades publicitarias o los requisitos de mercadeo de las propias empresas.

Ninguno de los gerentes de marketing en la práctica aceptará nunca el hecho de que establezcan sus presupuestos de publicidad y promociones en función de lo que asignen sus competidores. Pero un examen detallado de sus gastos en publicidad, tanto como porcentaje de las ventas como con respecto a los medios en los que se asignan, mostrará poca variación en las cifras de porcentaje de ventas para las empresas dentro de una industria determinada.

La razón para establecer el presupuesto de esta manera es que la sabiduría colectiva de la industria está involucrada. Algunos opinan que, dado que tiene en cuenta la competencia, el mercado es más estable y la guerra de mercadeo se minimiza a su vez minimizando los gastos publicitarios inusuales o poco realistas. Sin embargo, hay una serie de desventajas con este método.

yo. Ignora el hecho de que la publicidad y las promociones están diseñadas para lograr objetivos específicos y no simplemente para enfrentar la competencia.

ii. Se supone que las campañas publicitarias serán igualmente efectivas porque las empresas han realizado gastos similares. Esto ignora las contribuciones de ejecuciones creativas y / o asignaciones de medios.

iii. Ignora una posibilidad muy natural de que algunas empresas simplemente hacen mejores productos que otras.

iv. No hay garantía de que los competidores no aumenten o disminuyan sus propios gastos, independientemente de lo que hagan otras compañías porque la competencia no se puede evaluar completamente al comienzo de un año financiero.

v. Finalmente, no hay razón para que la paridad competitiva evite las guerras promocionales. Somos testigos de las guerras de Coca Cola contra Pepsi.

Sin embargo las empresas emplean el método de paridad competitiva. Pero una decisión más sabia es no ignorar a la competencia, sino usar este método junto con el porcentaje de ventas u otros métodos. El marketing nunca sugiere mantener siempre la paridad con los competidores, sin embargo, sugiere un vigilante muy meticuloso con ellos.

8. Retorno de la inversión (ROI):

En el método de porcentaje de ventas, el presupuesto de publicidad depende del nivel de ventas. Pero la publicidad causa ventas. En el análisis marginal y en las curvas en forma de S, el aumento en los presupuestos de publicidad puede llevar a aumentos en las ventas. En otras palabras, el presupuesto de publicidad puede ser considerado como una inversión.

En el método de presupuesto de ROI, la publicidad y las promociones se consideran inversiones, como planta y equipo. En otras palabras, las inversiones en publicidad conducen a ciertas devoluciones. Al igual que otros aspectos de los esfuerzos de la empresa, se espera que la publicidad y la promoción obtengan una cierta rentabilidad.

Para muchos, el método ROI es un método ideal para establecer el presupuesto de publicidad. Pero en realidad, rara vez es posible evaluar los retornos proporcionados por el esfuerzo promocional, al menos mientras las ventas continúen siendo la base para la evaluación.

9. Vidale y el modelo de Wolfe:

Este modelo requiere un mayor presupuesto de publicidad, ya que cree que a mayor tasa de respuesta de ventas, mayores tasas de decaimiento de ventas, es decir, la tasa a la que los clientes olvidan la publicidad y la marca, y mayor potencial de ventas sin explotar. Este modelo omite otros factores importantes, como la tasa de publicidad competitiva y la efectividad de los anuncios de la empresa.

10. El modelo de compromiso:

En la práctica real, los ejecutivos de marketing generalmente combinan algunos métodos bien aceptados y llegan a un presupuesto de compromiso. Sin embargo, el compromiso no significa un promedio sin sentido de los diferentes métodos; En cambio, es un enfoque lógico y práctico. Los expertos en mercadotecnia saben que tendrán que encontrar respuesta a ciertas preguntas básicas que se describen a continuación para llegar al presupuesto de compromiso.

yo. ¿Quiénes son el público objetivo?

ii. ¿Cuál es el tamaño de la audiencia y la ubicación?

iii. ¿Cuáles son los medios disponibles para la publicidad?

iv. ¿Qué combinación de medios es adecuada?

v. ¿Qué tipo de campaña se requiere?

vi. ¿Qué frecuencia de publicidad se requiere?

11. Juan pequeño modelo:

Este método es un método de control adaptativo para establecer el presupuesto de publicidad. De acuerdo con esto, suponga que la compañía ha establecido una tasa de gasto de publicidad basada en su información más actual. Gasta esta tasa en todos los mercados, excepto en un subconjunto de 2n mercados seleccionados al azar. En los mercados de prueba, la compañía gasta a una tasa más baja y en los otros mercados n pasa a una tasa más alta.

Este procedimiento proporcionará información sobre las ventas promedio creadas por tasas de publicidad bajas, medias y altas que pueden usarse para actualizar los parámetros de la función de respuesta de ventas. La función actualizada se puede utilizar para determinar la mejor tarifa de publicidad para el próximo período. Si este experimento se lleva a cabo en cada período, los gastos publicitarios seguirán de cerca el gasto publicitario óptimo.

12. Total del presupuesto del grupo:

En el caso de empresas de múltiples ubicaciones y líneas de múltiples productos, se decide una cantidad total como publicidad y cada unidad de negocios estratégica recibe una parte de acuerdo con sus necesidades. Este método ayuda al grupo a segregar cierta cantidad de publicidad de grupos corporativos para crear la imagen de la organización.

13. Modelado operacional:

La investigación de mercado indica los gastos de publicidad, la respuesta del mercado y las ventas por cifras de publicidad, y el modelado se realiza para explicar el presupuesto.

14. Método compuesto:

Este método toma en consideración varios factores en la formulación del presupuesto de publicidad que incluyen índices como las ventas pasadas de la empresa, la proyección de ventas futuras, la capacidad de producción, el entorno de mercado, los problemas de ventas, el nivel de eficiencia del personal de ventas, la estacionalidad del mercado, las consideraciones regionales, los medios de comunicación cambiantes. El escenario y el impacto de los medios en el segmento de mercado objetivo, las tendencias del mercado y los resultados de la publicidad y el marketing.

15. Enfoque de concepto incremental para el presupuesto de publicidad:

De acuerdo con Managemential Economics, una empresa maximiza sus ganancias en ese punto donde el costo incremental es igual al ingreso incremental. Los empresarios son plenamente conscientes de que mientras el costo de producir una unidad adicional sea menor que los ingresos generados por ella, el negocio es rentable. Cualquier producción adicional después del nivel en el que el costo por unidad adicional es igual al ingreso adicional por unidad no será rentable.

Un enfoque similar puede ser aplicado para publicidad también. Los anunciantes pueden seguir aumentando el presupuesto de publicidad en la medida en que la última unidad gastada en publicidad sea igual a la contribución de utilidad neta por las ventas adicionales generadas por la promoción.

Desde el punto de vista de la economía empresarial, este es el gasto de publicidad óptimo que proporciona el máximo beneficio. Esto también se conoce como el concepto de marginalidad. En otras palabras, el gasto en publicidad debe llevarse a cabo hasta ese punto donde no haya más posibilidades de aumentar los ingresos incrementales del gasto en publicidad incremental. Además, el presupuesto total de publicidad debe distribuirse entre varios medios y líneas de productos hasta que los retornos marginales sean iguales.

A pesar de ser teóricamente sólido, este modelo es muy difícil de implementar porque es muy difícil medir el beneficio adicional generado por el gasto adicional en publicidad.

En una palabra:

Es posible que los lectores se pregunten por qué pasaron tanto tiempo entendiendo varios métodos de presupuestación de publicidad de arriba hacia abajo cuando cada método tiene algún defecto. Pero, estimados lectores, estos son los métodos más utilizados en todo el mundo.

Entonces, mientras no los conozca junto con sus aspectos negativos y positivos, usted, como vendedor, no podrá decidir qué método buscar. No obstante, los métodos de arriba hacia abajo son todos los enfoques de juicio, que conducen a un presupuesto predeterminado, a menudo no vinculado a los objetivos y las estrategias diseñadas para lograrlos.